|

二、土地开发与政府收入?

C县自西汉而设,是古代几个朝代的京畿之地,其城区离西安市中心仅8.7公里。于2002年9月撤县设区,成为西安城市新区,其中韦曲、郭杜为两大新建的开发区,以科技区和大学区为主。C区现辖长安区,辖15个街道、2个镇、8个乡,总人口91万人。进入新世纪以来,C区被规划为西安大学城的所在地,展开了大规模的土地开发。

我们下面来看C区的财政收入结构和增长情况,来寻找地方政府精心培育、着重发展的“收入增长点”,从而概括出当地的发展模式。

一般而言,地方政府的本级收入由三个部分组成,即预算内收入、财政基金收入和预算外收入。从表1可以看出,在1999—2003年期间,C区政府的收入结构出现了比较明显的变化,即预算内收入的比重逐渐增大而预算外收入的比重逐渐缩小。具体表现在:

第一,政府的收入结构由依靠基金和预算外收入变为主要依靠预算内收入。预算内收入占总收入的比重由1999年的46%上升到2003年的62%,而预算外收入的比重由42%下降到31%。这种情况与我们在东部地区看到的政府收入结构的变化完全不同。在东部沿海地区,由于土地出让收入的迅速增长,政府的预算外收入的规模迅速膨胀。而在C区,预算外收入虽然也有着比较明显的增长,但是在政府总收入中的比重却是明显下降的。?

第二,预算内收入出现了飞快的增长速度。从表中可以看出,C区政府的预算内收入在2002年和2003年有着高速增长,分别比上一年增长了45%和24%,远远高于同期GDP分别达到的18.5%和13%的增长速度。?

为什么会有这样的变化呢?我们进一步来看各类收入的构成情况。

表2列出了C区1999—2003年间预算内收入增长的明细情况,从中可以看出以下几点:?

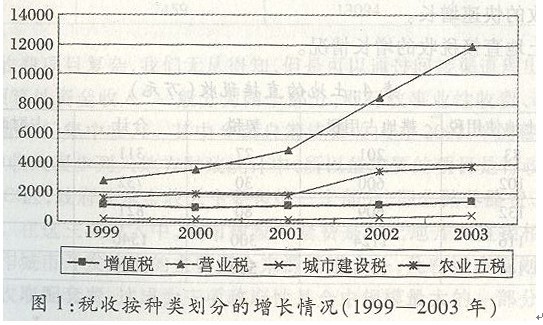

第一,五年间财政收入的结构发生了巨大的变化。1999年,C区的最主要的三种税收增值税、营业税和农业五税占预算收入的比重分别是13%、31%、18%;到2003年这三种税收的比重分别是7%、56%、18%。农业税的比重几乎没有变化,但是增值税下降了6%,而同期营业税的比重增加了25%,单此一项税收已经超过了总预算收入的一半。?

第二,如果以1999年为基数,则营业税的年均增长率高达81%,城市建设税的年均增长率为44%,都超过了地方预算收入的增长率(33%)(见表中最后一行)。从下面的图中可以看出各种税收增长的巨大的不平衡性。?

从上述分析中,我们可以看出两类税种的鲜明对比,即营业税的快速增长和增值税以及企业所得税的缓慢增长甚至负增长。增值税和企业所得税的缓慢增长,从一定程度上说明C区工业化发展速度比较缓慢。因为在第二产业中,只有建筑业交纳营业税,所以我们可以初步判断,推动财政收入增长的主要动力来自建筑业和第三产业。?

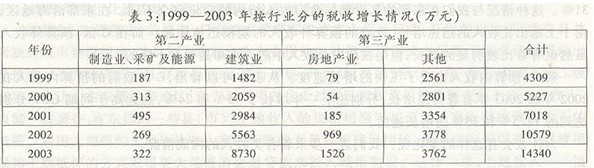

下面我们再按行业观察税收收入的增长情况(如表3所示)。

表3表现出行业税收的两个显著的特点:?

第一,财政税收越来越依赖于建筑业和房地产业。与1999年相比,2003年的建筑业税增长了5倍,将近1999年基数的6倍,而相比之下,第二产业的所有其他部门在5年间的增长连一倍都不到。房地产业是地方预算收入增长中的另一支后起之秀,2003年产生的税收是1999年的20倍。?

第二,结构性的变化主要发生在2002年和2003年。从表3可以看出,建筑业和房地产业的快速增长主要是在这两年得以实现的。?

建筑业和房地产业成为地方税收的主要来源这个现象显现出C区的经济发展特点。表3最后一列清楚地显示出,2003年的税收合计比2001年翻了一番,在增加的税收总量中,建筑业和房地产业的税收增量占了96.7%。这个现象表明,C区的工业化和大部分第三产业的增长都非常微弱,而城市建设的规模以及房地产业的发展是最为主要的推动力。从税收结构的变化上,我们可以初步判断,C区的经济增长不是靠工业化,也不完全是靠以第三产业增长为主要标志的城市化,而是靠以征地拆迁为中心的建设规模的扩大取得的,在这种发展模式中,土地必然扮演了一个极为主要的角色。?

这个模式在税收结构上,除了表现为建筑业营业税的飞速增长以外,还表现为各种土地直接税收和间接税收的快速增长。?

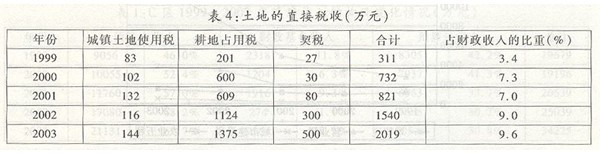

表4列出了土地直接税收的增长情况。

土地的直接税收由1999年只占地方预算收入的3.4%上升到了2003年的9.6%。这与我们观察到的东部地区的情况比较类似(周飞舟,2006)。

表5是与土地有关的间接税收情况。

土地的间接税收表现出快速的增长,在2002年和2003年尤其明显,这其中最明显的仍然是建筑业和房地产业的营业税。这个比重要远高于东部地区。?

如果我们将表4和表5合并,就可以得到所有土地税收占总财政收入的比重,这个比重在1999年是22.7%;到2003年已经高达57.5%。?

到此为止,我们可以断定,土地以及土地所产生的直接和间接的税收对C区的预算内财政收入的增长可以说是性命攸关的。?

以上分析的是以税收为主的预算收入,下面我们来看财政基金和预算外收入。?

对于C区而言,财政基金和预算外收入在总的政府收入中的比重是下降的。1999年占54%,到2003年只占38%(详见表1)。这些收入都是一些非税收入。按照我们分析土地收入的目的,我们可以将这些收入分成三类,即土地出让金、与土地有关的收费以及与土地无关的收费。其中第一类比较明确,而第二类和第三类的区分难度很大,这是因为与土地有关的收费种类繁多、涉及部门较多,同时有些收费种类处于两者之间。

土地出让金的总量不大,增长情况也在年度之间有比较大的变化,见表6:

与土地有关的收费项目复杂,我们无从得知,但是可以通过间接渠道理出一些线索。

地方政府的“预算外资金收入”一般分为四个部分,即行政事业性收费、政府性基金、乡镇自筹统筹收入和主管部门集中收入。其中乡镇自筹统筹收入在2002年的税费改革中已经取消,而主管部门集中收入很少列入地方财政统计中,所以最主要的项目是行政事业性收费与政府性基金收入。在C区,政府性基金收入主要包括三个部分,即公路养路费、城市教育费附加与城市建设配套费。在这三项收入中,城市建设配套费是与土地开发直接相关的收费。C区政府将这块资金当作城市开发建设的主要资金来源渠道之一,凡在城市规划区内的所有规划项目都按规定足额收取配套费,这成为三项政府性基金中规模最大的一部分。由于养路费和城市教育费已经纳入预算内管理,算作预算内收入,所以在统计中,政府性基金的主要内容就是城市建设配套费。这项收费在2001年为904万元,2002年为1488万元,2003年为2772万元,三年的时间里征收了5000万元。?

各行政事业单位的服务性收费部门种类繁多,我们无法从中分出哪些是与土地开发有关的、哪些是无关的收入。所以,实际上在C区后两类收费我们无法分开。

表7是将“土地出让金”和“城市建设配套费”合并起来之后的情况:

上表中最后一列是两项土地收入在总的非税收入中的比重。虽然这不包括部门的杂项土地收费,但比重已经非常之大,2002年以前占总的非税收入的20%,2003年占到了40%。?

最后我们对政府的土地收入做一个保守的估计。?

之所以说我们作出的是一个保守估计,是因为无从计算出各行政事业部门在土地开发和建设过程中的各种收费。但即使是保守的估计,我们也可以从中看出土地开发对地方政府的重要意义。

如表8所示,2003年与土地有关的收入超过了政府全部收入的50%,而预算内的土地收入更加重要,占57%。在我们观察过的东部地区,虽然土地收入亦极为重要,但是主要表现在预算外而非预算内。?

通过以上分析,我们现在来总结C区财政收入的几个特点:?

第一,税收收入比非税收入更加重要。在过去五年时间里,税收收入的比重由40%上升到60%,而非税收入的比重由60%下降到了40%。这与东部地区的情况不同。

第二,税收收入的快速增长并非靠工业化以及城市化带动的第三产业的发展带来,而是由土地开发、城市拆迁和建设规模的扩大带来的。这表现在:(1)工业税收没有增长,这说明工业化缓慢;(2)第三产业的税收(除房地产业税以外)增长缓慢,这说明人口城市化的速度缓慢;(3)95%的税收增长依靠建筑业和房地产业的税收,这说明土地开发是此地经济发展的全部动力。总结起来说,我们观察到的是一个既缺乏工业化,又缺乏人口城市化的经济增长模式,但是却有着发达的土地城市化。?

第三,土地开发带来的是土地税费的快速增长,而作为政府经营土地的直接收益——土地出让金的规模却很小。在过去的三年里,土地出让金只有790万元、55万元和2459万元,分别只占政府全部收入的3.8%、0.2%和7.1%。这与我们在东部观察到的土地出让金净收益3—5亿元、占政府收入20%左右的情况形成了鲜明的对比(周飞舟,2006)。?

这个对比为我们进一步理解此地的发展模式和地方政府的行为特点提供了一个线索。一般而言,土地出让金的数量与地价密切相关,而建筑业和房地产业税收则与土地开发和建设规模密切相关,与地价的关联较为松散。这里的主要税收是营业税。营业税的税基是征税对象的营业额,是按照“纳税人提供应税劳务、转让无形资产或者销售不动产向对方收取的全部价款和价外费用”而计算的。所以对于建筑业而言,扩大建设规模就是扩大税基。由此我们可以推断,在C区这样的大城市郊区地带,地方政府在土地开发中的收益主要是通过扩大建筑规模来实现的,通俗一点说,就是通过“铺摊子”来实现的。由于地价不高,而土地的补偿费用和开发成本则相对固定,与东部地区差别不是很大,所以政府在每宗土地出让中得到的土地出让金的净收益则相对较少。?

在上述分析的基础上,我们可以初步总结出地方政府在土地开发和城市化过程中的两种行为模式。在工业化相对发达、居民收入相对较高的地区,政府可以通过垄断和金融手段来抬高地价,这里政府的主要目标是获得高额的土地出让金净收益。而在那些工业化程度落后、居民收入相对较低的地区,地方政府要抬高地价会面对很高的成本和困难,所以会转而依靠“铺摊子”、扩大建设规模来实现税收收入的增长。在这种情况下,地方政府的主要目标是获得建筑业和房地产业的税收收入。在第一种模式中,维持土地出让的高额地价需要控制土地的供给数量,这是我们在北京、上海、西安等大城市以及沿海地区的一些中小城市能够观察到的模式。这种模式往往造成城市中心的“孤岛”效应,即城市中心地带拥有远远高于周边地区的地价和房价;而在第二种模式中,获得由建设规模带来的税收收入需要加大土地的供给数量,这是我们在一些城市周边地区、相对不发达地区看到的“摊大饼”的发展模式。?

(责编:RXX) |

周飞舟:大兴土木:土地财政与地方政府行为(2)

时间:2010-07-29 来源:《经济社会体制比较》2010年第3期 作者:周飞舟 被查看: 次

顶一下

(0)

0%

踩一下

(0)

0%

周内排行