作者简介:巴里·艾肯格林,加州大学伯克利分校经济学与政治学教授,经济政策研究中心(CEPR)研究员,曾担任国际货币基金组织高级政策顾问;凯文·欧洛克,都柏林圣三一学院经济学教授,经济政策研究中心研究员。 编者按:本文是两位作者2009年4月6日有关今天的全球危机与大萧条之间比较的专栏文章(更新于2009年6月4日)。当前,世界工业生产、贸易和股市的下降速度比1929-1930年期间更快。幸运的是,迄今为止的政策应对要好得多。更新后的文章表明,贸易和股市的情况有所改善,但并没有改变其总体结论——今天的危机至少像大萧条一样糟糕。 2009年4月6日,艾肯格林和欧洛克的Vox专栏文章打破了Vox网站的所有阅读记录,在不到48小时的时间里被浏览30,000次,一周之内浏览量则超过100,000次。作者将会随着新数据的出现更新文章中的图表;下面是首次更新后的专栏文章,给出了截止到2009年4月的月度数据。(文章的更新版将最终出现在作者为《经济政策》杂志撰写的一篇论文中)。

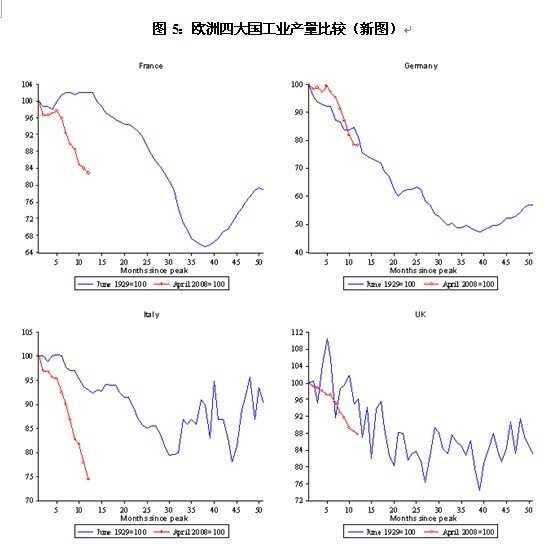

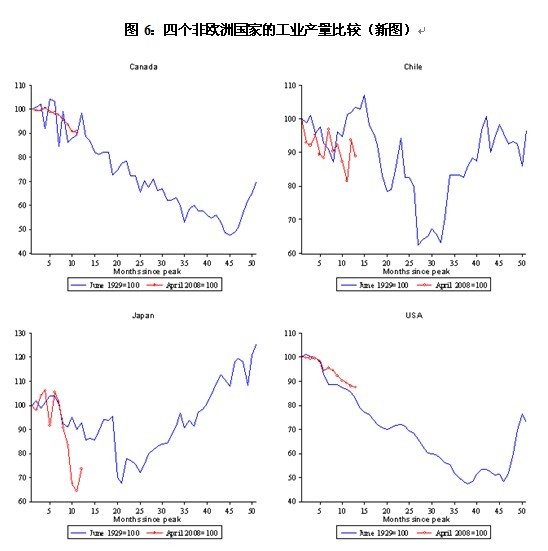

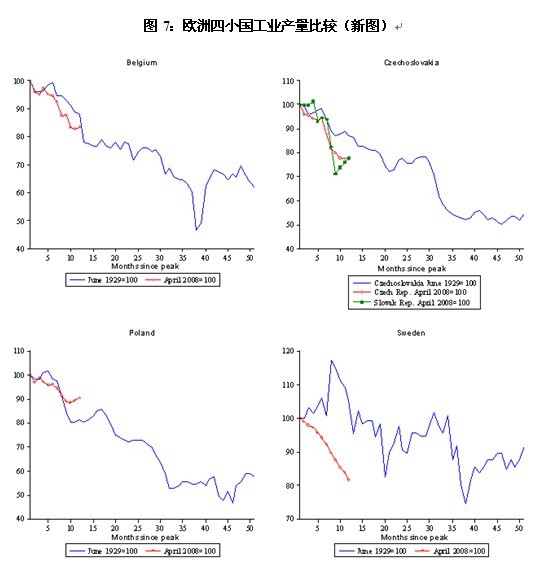

新发现: •世界工业生产继续向20世纪30年代的衰退趋近,没有明显的“复苏迹象”。 •世界股市自3月以来有一定程度的反弹,世界贸易已经趋于稳定,但这些仍远远低于大萧条时期的水平。 •新的数据显示了个别国家的工业产量。欧盟四大国出现分化;今天的德国和英国的工业产量接近20世纪30年代的下降幅度,而意大利和法国的情况比当时更加糟糕。 •北美(美国和加拿大)工业产量下降幅度大约与1929年危机时的水平一致,没有明确的好转迹象。 •日本2月份的工业产量比大萧条时的同期阶段低25个百分点。不过在3月份有大幅反弹。 以下也列出了智利、比利时、捷克斯洛伐克、波兰和瑞典的数据;我们可以注意到东欧地区出现的反弹。

现在,人们已经普遍把20世纪30年代的大萧条与我们目前的大衰退相提并论。保罗·克鲁格曼(Paul Krugman)比较了美国工业生产从1929年中和2007年末的峰值下降的情况,表明这一次的下降是比较温和的。在此基础上,他用典型的黑色幽默把当前的情况称为仅仅是“半个大萧条”。比较1929-1930年的道琼斯指数与2008-2009年的标准普尔500指数的“四大熊市”图(http://dshort.com/charts/bears/four-bears-large.gif)也同样广为流传。这幅图显示美国股市自2007年末以来跌幅与1929-1930年一样。

与大萧条作比较

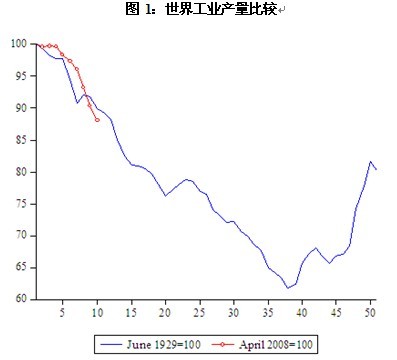

这些以及其他大多数将两个时期进行比较的评论都是拿美国的过去和现在做比较。但这展现的是一幅具有误导性的图片。大萧条是一个全球性现象。即便它在某种意义上发端于美国,但它很快通过贸易流动、资本流动和商品价格传播到世界各地。也就是说,不同国家受到的影响存在差异,美国的情况并不代表它们的经验。 我们目前面临的大衰退同样是全球性的,尽管亚洲和欧洲仍有希望脱离这种状况。越来越多的人们意识到,事态发展在美国以外的地区出现了更加糟糕的转折,制造业生产、出口量和股票价格的下降幅度更大。 事实上,如果我们环顾全球,正如图1的数据表明的,在过去9个月里工业生产的下降至少与1929年峰值之后9个月的情况一样严重(本文中所有图表跟踪是1929年6月和2008年4月世界工业生产达到高峰之后的行为)。因此,这里的分析首次表明,全球的状况提供了一种与克鲁格曼考察到的美国情况相比截然不同、实际上更加令人不安的视角,因为正如此前已经提到的,美国的情况表明当前制造业生产的降幅比以前要小。

来源:Eichengreen and O’Rourke (2009) and IMF.

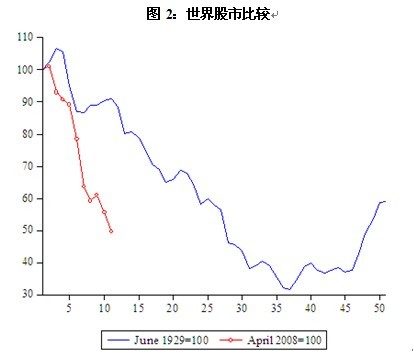

同样,尽管美国股市的跌幅与1929年持平,但全球股市下跌速度比大萧条时期更快(图2)。而且,这一结论与仅仅基于美国市场进行比较的那些人得出的结论相反,他们认为当前的状况并没有1929-1930年严重。

来源:Global Financial Database.

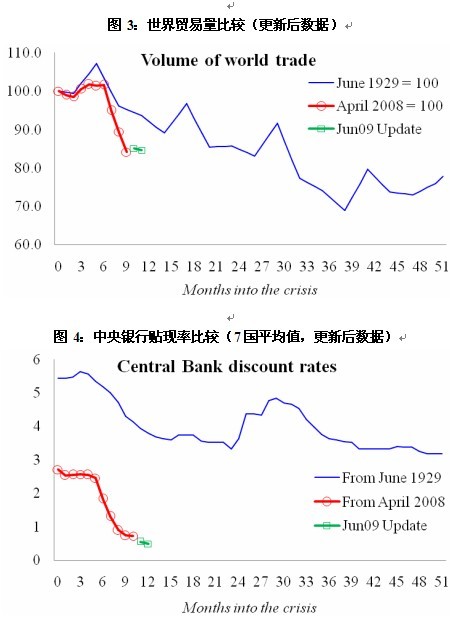

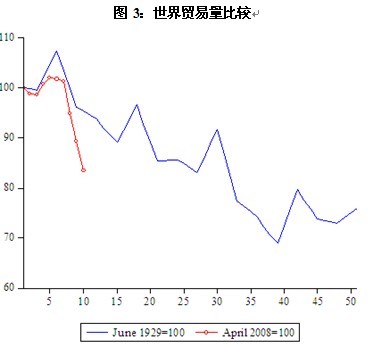

我们考察的第三个领域是对贸易的破坏。当前世界贸易下滑速度比1929-1930年更快(图3)。考虑到历史文献中将贸易破坏作为加剧大萧条的一个显著因素,这个结论是非常令人担忧的。

目前已经处于萧条之中

总之,无论是从工业生产、出口还是股票价值来看,当前全球范围内的情况比大萧条时期甚至更加糟糕。关注美国使得人们忽视了这种令人担忧的事实。“大衰退”的标签可能太过于乐观。这是一个与大萧条规模相当的事件。 话虽如此,我们进入目前的危机不过一年而已,而世界经济在1929年之后连续三年持续萎缩。目前最要紧的是决策者控制住经济衰退。因此,接下来我们讨论政策应对。

政策应对今昔比较

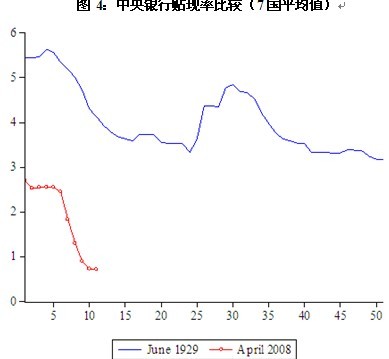

图4显示了7个国家GDP加权平均后的中央银行贴现率。从中可以看出,在这两次危机中,贴现率对高峰过去的反应大概会有五六个月的滞后,当然在目前的危机中利率下降的速度很快,而且水平较低。与乔治·哈里森(George Harrison)和本·伯南克(Ben Bernanke)的区别相比,还有更多的因素在起作用。从全球范围看,中央银行的反应是不同的。

来源:Bernanke and Mihov (2000); Bank of England, ECB, Bank of Japan, St. Louis Fed, National Bank of Poland, Sveriges Riksbank.

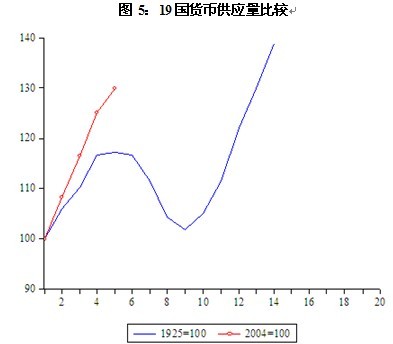

图5显示了占2004年世界GDP总量一半以上的19个国家GDP加权平均的货币供应量。显然,在2008年的危机中,货币扩张比1925年至1929年更为迅速,这提醒人们,两次危机中的背景事件是不同的。此外,2008年的全球货币供应量继续快速增长,1929年时则在最初持平后经历了急剧下降。

来源:Bordo et al. (2001), IMF International Financial Statistics, OECD Monthly Economic Indicators.

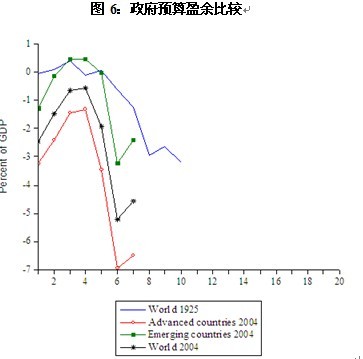

图6是财政政策的类似数据,其中包含了24个国家的情况。两战期间的指标是财政盈余占GDP的比重。当前的数据包括了国际货币基金组织的《世界经济展望(更新版)》对2009年和2010年情况的最新预测。从中可以看出,1929年以后财政赤字仅略有扩大。显然,今天赤字运行的意愿是相当大的。

来源:Bordo et al. (2001), IMF World Economic Outlook, January 2009.

结论

总的看来:世界目前正经历一个与1929-1930年大萧条冲击一样大的经济冲击。仅仅关注美国让人们忽略了即使与1929-1930年相比当前的情况是如何令人担忧。 当然,好消息是现在的政策应对是截然不同的。当前的问题在于,政策应对是否会起作用。对于这个问题的答案,我们将在下一次的专栏中加以讨论。

参考文献: Eichengreen, B. and K.H. O’Rourke. 2009. “A Tale of Two Depressions.” In progress. Bernanke, B.S. 2000. Bernanke, B.S. and I. Mihov. 2000. “Deflation and Monetary Contraction in the Great Depression: An Analysis by Simple Ratios.” In B.S. Bernanke, Essays on the Great Depression. Princeton: Princeton University Press. Bordo, M.D., B. Eichengreen, D. Klingebiel and M.S. Martinez-Peria. 2001. “Is the Crisis Problem Growing More Severe?” Economic Policy 32: 51-82. Paul Krugman, “The Great Recession versus the Great Depression,” Conscience of a Liberal (20 March 2009). Doug Short, “Four Bad Bears,” DShort: Financial Lifecycle Planning” (20 March 2009). (责编:文纵小编) |

巴里艾肯格林 凯文欧洛克:两次萧条,同一个故事

时间:2009-06-22 来源:欧洲经济政策研究中心 作者:巴里艾肯格林(Barry Eicheng 被查看: 次

顶一下

(0)

0%

踩一下

(0)

0%