Olivier Accominotti 加州大学伯克莱富布莱特基金高级访问学者

中国陷入了“美元陷阱”,有许多分析家关心它未来的解决方案。这篇专栏文章讨论了1920年代的一个相似情形,当时法国持有整个世界的外汇储备的一半以上。法国的“英国货币陷阱”的结束是灾难性的。英国货币遭受了一场严重的货币危机,法国当局损失了一大笔钱,而且随后的政策反应还加深了大萧条的程度。

中国美元储备的巨大的存量正处在对美国货币的未来那些严重关切的中心。这种高额外汇储备的出现,源于二十一世纪初东亚和俄罗斯危机发生之后,积累外汇储备被认为是有利的政策。发展中国家和新兴国家,都被各方鼓励以这积累外汇储备的方式,确保不受资本流入的突然转向的威胁。中国将自己的货币钉住美元,另一方面美国对华贸易赤字不断扩大,中国开始积累美国货币资产。

约十年过后,中国人民银行(PBOC)有了一个非常巨大的美元储备,也有了一个紧迫的问题:“该拿它们怎么办?” 越来越紧张的政治气氛导致了一系列的恐惧,担心中国清空它数额巨大的美国债券,这会触发美元大规模贬值。实际上在2007年8月,一位中国官员就曾经指出:北京已经处在这样一个想要挑起美元 “大规模的贬值”的话,就能够做到的位置上。周小川近来暗示,中国的中央银行可能将外汇储备以其他的货币取代美元,再次将这一问题置于各大报刊的头条位置。

但是大胆的言说是一回事,实际的政策是另一回事。到现在为止,中国的当局几乎没有显示出企图削弱美元的细微迹象。此事的原因看起来是一目了然的。毕竟,中国是世界上最大的美元投资者,因而绝不会比其他任何人更有兴趣看到美国货币的暴跌。中国人民银行可能是美元最及时的支持者,而且这不仅仅是因为它将在一场美元的贬值中遭受一次巨大的资本损失。诚如保罗·克鲁格曼(Paul Krugman)近来在一篇纽约时报的专栏文章中所说的那样,中国已经“使它自己陷入了一个美元陷阱,而且既无法使自己从中解脱出来,也无法改变先前使它陷入其中的那些政策”。

这种情形看起来好像是没有先例的,但实际上太阳底下没有新鲜事物。

大萧条期间法国的外汇储备政策

经济史提供了一个令人吃惊的例子:一个国家因其外汇储备的巨大体量而陷入了陷阱。这个国家是法国,时间是1930年代早期,处于危机中的货币是英国货币英镑。这一事件的结束是戏剧性的。英国货币遭受了一场巨大的货币危机,法国当局损失了一大笔钱,而它们随后采取的政策极大地促成了大萧条。

问题的起源在于,法国政府在1926年做出决定,让法郎钉住英国货币和美元——这是在重新建立起金本位制之前两年。因为贸易处在顺差状态,资本流入该国,所以这一目标通过让国家来买卖外汇而得到了实现。法兰西银行因而积累了一个不断膨胀的外国资产组合。在1920年代末,该国持有整个世界外汇储备的一半以上。

法国的政策在之后的岁月里受到了严厉的批评,被认为造成了市场的动荡。当时的英国人,如保罗·爱因奇格(Paul Einzig),指责法国使用它的储备,在1931年9月的英镑危机之前削弱了英镑。其他一些人则注意到,法国在1931年之后将它的外国资产转变成了黄金,这种政策对实际上对坚持金本位制度的国家的货币供应强加了限制,对其施加了巨大的通货紧缩的压力。

1931年时法国的英国货币陷阱

为什么法国要执行这样一种有如此戏剧性后果的政策?在最近的一篇文献中,我考察了这一时期法国的外汇储备政策之下的动机。在档案馆花了不少时间之后,我已经能够重构出储备货币组合的演变,并且能够确认做出这些分配储备货币的决定的理由。最后,我已经能将这一信息与储备货币的被意识到的风险的市场指标结合了起来,做一个通盘的梳理。

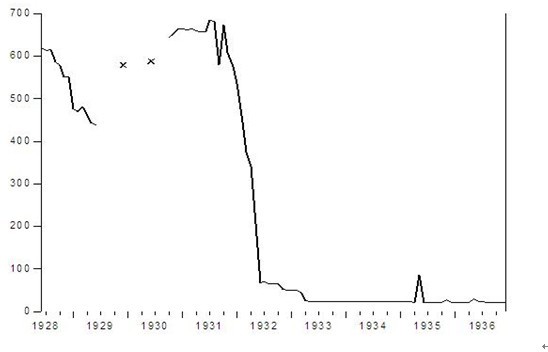

法国的问题与中国当今所面对的问题是一样的。法兰西银行是一家私营机构,其首要的目标是避免资本损失,而它的外汇储备则是在英国货币和美元之间进行分配。1929年到1931年,这时出现了英镑贬值的恐慌,于是这家银行确实开始将储备转向美元(图表1和2)。

图表1 1928年到1936年,法兰西银行的英国货币储备(单位是百万英镑)

图表2 1928年到1936年,法兰西银行的美元储备(单位是百万美元)

来源:法兰西银行档案馆

然而,在执行这项政策的时候,这家银行也受到了它作为外汇市场上一个大玩家地位的限制。因此,当英国货币的虚弱性在1930年末恶化了的时候,这家银行落入了陷阱中:它不能继续出售英镑而不造成英国货币的崩溃,并从而造成它自己在外汇交易中的巨大损失。剩下的唯一选项就是支持英镑。因而法国的政策突然变得乐于合作了,法兰西银行停止了出售英国货币,而且甚至干预市场以支持英国的货币。

当英镑最终崩溃的时候,法兰西银行被置于技术上破产的状态。它之所以能够幸存,多亏了在苛刻条款下获得了国家的援助。此外,法兰西银行对美元也生出了新的恐惧。因而,避免进一步损失的意愿,法国当局把它们所有的美元资产都变成了黄金(图表2),这一政策大大地促成了1930年代全球性的货币紧缩。

留给今天的教训?

留给今天的教训是什么?中国在当前的真实角色肯定不同于法国在两次战争间那几年的角色。但是法国在1930年代早期的经验是一个提醒,即当储备货币存在不断增长的风险时,外汇储备既可能是国际货币系统的不稳定性的一个来源,也可能是巨额持有者的一个负担。

参考文献: Accominotti, O., 2008, “The Sterling Trap: Foreign Reserves Management at the Bank of France, 1928-1936”, forthcoming European Review of Economic History. Einzig, P., 1932, Behind the scenes of international finance, London: Macmillan. Krugman, P., “China’s Dollar Trap”, New York Times, 2 April 2009 “China threatens nuclear option-of-dollar-sales”, Daily Telegraph, 10 August 2007 (张国栋 译) (责编:admin) |

中国的综合症――“美元陷阱”的历史透视

时间:2009-05-15 来源:欧洲经济政策研究中心 作者:奥利维尔・阿科米诺蒂(Olivier A 被查看: 次

顶一下

(0)

0%

踩一下

(0)

0%