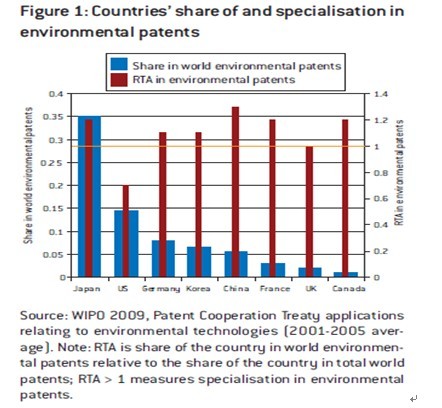

2009年11月 1、应对气候变化的创新机制的重要性 气候学家提供的证据清楚的显示了气候变化挑战需要大规模的快速响应。经济模拟(Carraro等人,2008年)表明为了使得减缓和适应气候变化的成本“可控”,我们需要更广泛的活跃技术的组合。 为了进行缓解其后压力,需要(I)减排技术如提高能源效率、碳捕获及储存等;(II)低碳技术如可再生能源发电以及核电技术等。尽管依靠现有技术的扩散可以做很多事情(McKinsey,2009),但是也需要新的技术,特别是可以实现零排放而不是依赖于限制资源的一些支撑性的技术。这些技术尚未公布或者还远不能进行大规模的商业化应用。 由于气候挑战的规模和性质,创新机制需要最优化的工作。如果我们按照惯例来处理的话,比如如果我们继续遵循正常的商业模式的话,可以有效的应对气候挑战吗?回答此问题,我们可以看看最近的绿色创新机制的一些政策贡献。首先我们提供证据表明创新机制远没有成熟到可以用来面对气候挑战。我们解释为什么没有适当的政府干预不能期望私人创新机制来解决此问题。然后在评估一些将来很有希望的技术信号之前,我们例举了绿色公共创新机制的贫瘠历史。在随附的政策简介中[1],我们在更多的细节上讨论如何设计政策建立和维持运作良好的能够处理气候变化挑战的私人绿色创新机制。 2、过去私人绿色创新机制性能举证 通过考虑如下几点能力,我们对私人绿色创新机制的性能进行了评估:(I)实施绿色创新;(II)产生新的绿色创新(用绿色专利来衡量);(III)投入资源研发产生绿色创新。我们只使用标准的官方研发专利和创新资料库,因为他们可以通过跨部门、技术、国家和时间来进行比较。[2],[3] 2.1采取绿色创新的证据 我们首先回顾一下商业部门采取的绿色创新。这些绿色创新一方面由企业自身进行研发,另一方面(大多数情况下)也由它们自身采用。 对于欧盟27国的国家,共同创新调查提供了一些企业创新活动的数据[4],[5]。包括哪些信息被创新企业确定为进行创新的动机。可能的动机包括:“提高能源效率”以及“减少对环境的影响或者改善健康和安全”。在2004-2006年,这两种动机处于所有重要性动机中最低的位置[6]。同时在看待欧盟的单个国家时,没有显示任何重要性的动机[7]。此外,数据表明能源效率的重要性并没有任何增加,如果有什么的话,也只是下降[8]。 总之,现有的统计数据没有显示商业部门有引进绿色创新的偏好。充其量环境效应只是公司其他创新活动的副产品。 2.2绿色专利 尽管并不是所有的绿色技术都申请了专利,绿色专利技术的申请信息可以用来评估创新机制产生新的绿色技术的能力。 世界知识产权组织(WIPO)最近的数据表明根据《专利合作条例》在所有专利申请中只有2.15%被归类为“环境技术”(2002年-2006年的世界平均水平),这是一个相当低的比率。 如果我们看看环境技术专利申请活跃的国家,最明显的是处于非正常值的表现积极的日本(见图1)。并不仅是因为日本拥有了35%的环境专利,同时也是因为它在专门从事环保专利上的地位。中国也专门从事环保专利。“专门”的意思是该国的相对技术优势(RTA)要大于1,RTA是一个国家在世界环保专利中所占的份额相对于该国所有世界专利中所占的份额之比(见图1)。

图1:环保专利的国家份额及专门化

尽管美国在世界“绿色专利”中只占15%,在表1中却仍然是最低的专门从事环保专利的国家。在欧洲,德国是最大的环境专利发明国家,一定程度成为专门的环保技术国家。英国在环保技术上较为低调[9]。 经合组织的专利数据让我们近距离的观察了环境技术各个分支的趋势(表1)[10]。所有环境分支的比例相对总的专利数量都很低,它们的增长速度也并不可观,是“唯一”围绕专利平均增速的速度。唯一的例外是燃料电池,在低起点上强力增长。核电技术增速有限。

表1:环境技术专利

Source: On basis of OECD, Compendium of Patent Statistics,2008. Note: Renewables: wind (28.8 percent), solar (29.2percent), geothermal (28 percent), ocean (7.6 percent), biomass(4.8 percent), waste (26.7 percent).

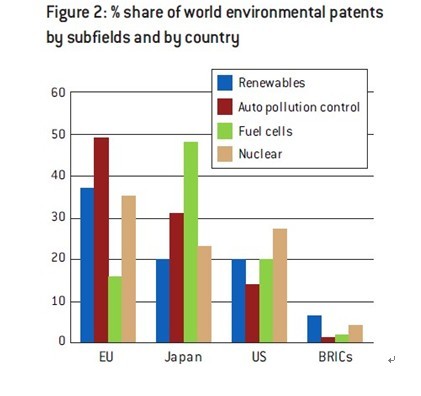

当从区域的角度来看世界环保技术的份额的时候,相对于欧洲和日本来说,美国在所有环境分支技术中的弱势地位再次凸显(图2、3)。 图2:世界环保专利分支及国家份额

图3:1995年-2005年环保专利的年增长率

2.3私人绿色创新研发 企业在绿色创新上的研发开支可以提供评估绿色创新机制的有用措施,但是经合组织在私人研发开支上的数据并不包含技术报告[11],而是企业投资活跃的经济部门的报告。 2.4 发电和配单部门的绿色创新 发电和配电部门(EGD)[12]对温室气体的排放负有主要责任。我们更关注该领域企业的创新研发(R&D)[13]。 EGD部门在R&D上极为不活跃。它仅代表了商业部门世界总研发费用的不到1%。更令人震惊的是,不但没有增长,该部门的低研发活动不断下降[14]。经合组织的企业部门R&D支出分析用数据库(ANBERD,2007)的数据显示EGD部门在世界企业中R&D所占份额从1990-95年的0.9%下降到2000-04年的0.5%。同2004年的欧洲相比,EGD部门增值到2.2%的份额。 在看待不同地区的EGD部门的R&D时,美国只是一个次要角色,而日本和欧洲集中相对强劲。在欧盟内部,法国不论在规模还是在专业化方面都是异常积极的;英国名列第二,但是随着时间的推移,它的地位已经下降。西班牙在EGD的R&D上相对来说是一个大的支出者(表2)。

表2:特定国家和地区EGD部门的R&D支出

Source: OECD, ANBERD (2007). Note: The Spanish increase reverses the downward trend seen from 1995-2000; the Swedish trend was downwards between 1992-2001.

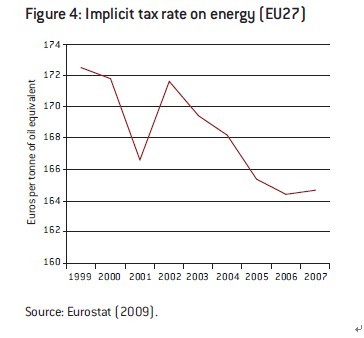

欧盟委员会的研发报告(欧盟委员会,IPTS,2009年)提供了大公司在R&D支出上的最近信息[15]。最新数据(2009年)进一步证实了EGD部门的低R&D蓝图。在欧盟排名前1000名的R&D支出的公司中只有15个EGD公司。在2008年这些公司R&D与销售的平均比率只有1.3%,在这15家公司中,只有两家-法国阿海珐集团与法国电力公司-名列欧洲前100家R&D支出最大的公司。在非欧盟报告的前1000名R&D支出者中,有11家EGD公司(没有一家是美国公司)在2008年的R&D与销售的平均比率为0.8%,而非欧盟报告的平均比率为3.7%。这些数据表明R&D与销售的比率同其他部门相比,EGD部门的低创新活动普遍存在。 EGD部门低比率的R&D支出表明其中枢部门将不会在自身的创新活动上表现活跃,也不会减少温室气体的排放。此外,该部门的R&D的边际活动妨碍了其他领域创新发展的有效采用。该部门的创新数据表明在大多数欧盟国家,EGD公司在实施新创新活动上远远低于其他公司的其他部门(CIS,2004-2006年)。此外,似乎EGD部门在R&D的“绿色”动机方面给予了低优先权,这同其他部门一样[16]。虽然其他部门举证表明高创新成本以及融资渠道成为创新的主要障碍,然而在EGD部门事实却是大多数非创新企业主要障碍是没有创新产品的需求[17]。 即使考虑到上述数据的可用性不一定准确,一贯经验显示却惊人一致:EGD部门的创新及R&D活动非常低,不仅毫无增长,相反却在下降。 3、私人绿色创新机制失败原因 第二部分描述的私人绿色创新机制并不具有吸引力,一方面因为绿色技术的产生,同时也因为绿色技术的采用和扩散。有以下一些原因表明为什么私人绿色创新机制不能如它们本该表现的那样进展顺利。 • 绿色技术收益最大的是公共而非私人(减少环境的外部性)。结果,除非在外部性上有明确的价格,私人往往不愿意为绿色创新进行花费。 •一个缺乏创新的经典原因是拨款问题。当公司不能完全从创新活动获得回报时,它们往往不愿意进行创新。特别是对绿色创新,这种说法很有道理,因为绿色创新过程复杂,需要长期累积,而一流的专利保护需要通过其他有效的拨款机制来完善。 •其它创新的经典障碍是融资渠道。财务拮据会限制创新活动,特别是绿色创新的突破,因为这类创新带有很高的技术风险/不确定性。重要的是绿色创新还有市场条件的不确定性带来的更高的商业风险。技术和市场的不确定性的结合在绿色技术创新的早期阶段尤为重要。由于通常是小规模引进,激进的创新缺乏担保和信誉,像初期的激进的绿色创新通常因为财务拮据而受到特别阻碍。 • 已经通过原型阶段的绿色技术,在市场营销的初级阶段仍然存在大量的学习效应。客户通常希望采用更成熟的新技术,这个时候技术成本和费用都较低。在早期缺乏先用者的时候,学习效应难以实现,这些技术难以实现最具成本效益的配置。 •一旦进入市场,新的技术会面对已有肮脏技术的竞争,这些技术拥有初始安装基础优势。在更详细的相关政策的讨论中(参见阿吉翁等人,2009),考虑了研发资源可能会直接用于最有利可图的目标,如果背离创新机制的目标,将会继续有利于肮脏技术的工作,而阻碍清洁技术的展示(参见阿塞莫格鲁等人,2009)。 此外,EGD部门的创新动机特别缺乏的主要原因: •监管不足,导致风险规避,减少投资动机。 •国内该部门的市场竞争水平较低,同国际脱轨。 •新技术如风能和太阳能难以进入电力供应网络。 •技术问题仍有待解决,如能源储存(电池)问题。 4、政策干预气候变化的举证 仅靠私人绿色创新机制,难以预料到气候变化的挑战,还需要政府的干预。在随附的博鲁盖尔政策简介中(阿吉翁等人,2009),我们可以利用针对环境的技术变革的经济模型提供的见解(参见阿塞莫格鲁等人,2009),需要最优的政策干预启动私人绿色创新机制。解决环境和知识的外部性需要将碳定价同研发补贴较快的大规模的结合起来。在这个部分,我们看看实施至今的两个关键政策的实际效果如何:建立碳价格(4.1部分)以及绿色R&D投资支出(4.2部分)。 4.1碳定价:碳税和总量管制与排放交易 在相当长时期内足够高的可预测的碳价格将成为产生新的绿色技术的R&D投资动力,也是减排市场投资采用的动力。这些好处可以通过碳税轻易获得。 2006年欧盟27国的环境税平均占全部税收益的6.4%。这个数值相当低,随着时间的推移还略有下降。丹麦占有12%的最高份额(环境政策审查,2008年)。当仅聚焦于能源税政策时,可以看到随着时间的推移类似的下降趋势(图4)。最近,新的碳税已经开始引进或正在计划之中。法国是最明显的例子,已经表示会在2010年引进,每公吨二氧化碳排放将征收17欧元碳税,并且将会定期增加不确定性数额。 图4:隐含的能源税率

欧盟碳税的低水平和短期性质相应导致绿色创新的低动机。在欧盟也有碳税的高分布国家。不管税的水平如何,这种支离破碎的分布破坏了碳税促进创新的有效性。尽管这种分裂随着时间推移有所减轻,但是能源税的隐含税率之间仍然存在巨大的差异[18]。丹麦和英国是欧盟中税率最高的国家,相反罗马利亚和拉脱维亚是最低的国家(图5)。

图5:欧盟,隐含能源税率

总量管制与排放交易同样产生碳价问题,但是因为为了获得排放上限和许可分配需要大量的信息和专业知识,同碳税计划相比,这提供了更多的犯错误的空间,并且带来了政治压力的风险。欧盟排放交易系统(EU ETS)在2005年实行,却仍然处于学习阶段。碳价波动已经被证明是ETS在其早期面临的主要问题。 图6:碳价格,2009年12月期货合约

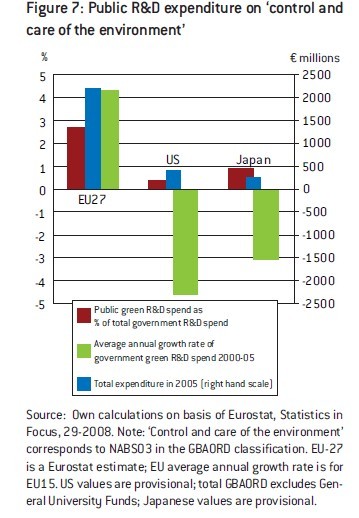

欧盟的碳价格在2006年4月达到了32.9欧元的最高水平,但在2009年11月中旬已经停留在13.7欧元附近。2007年初的下跌(2007年4月现货价格几乎接近0)已经宣告EU ETS的第一阶段已经结束。这是因为在第一和第二阶段(2005年7月和2008年12月)缺乏外部融资,第一阶段的许可分配不能用于以后的阶段[19]。 ETS已经引进改革使其在2013年后更有预见性(例如通过更集中的许可分配),但是像一些部门免费得到排放许可分配的不确定性因素将会继续干扰碳价格。 总体而言,碳价格的走向同绿色创新机制的不足表现是一致的。当前的碳税水平以及总量管制和排放交易系统并没有产生足够高的碳价格促使绿色创新。此外,碳价格还没有稳定下来,这是绿色创新的不利因素。 4.2公共绿色研发 除了碳价格,绿色研发津贴也是一种补充性政策工具。这种津贴在新的绿色技术的早期阶段尤其重要,因为其解决了新技术安装基础的不利条件以及新的创新者的融资障碍。 在这个部分,我们会看到最近公共绿色研发开支的一些证据,采取公共部门研发组织融资R&D的形式或者是向私营部门R&D提供津贴的形式[20]。 出于“环境控制和关爱”目的的公共研发支出相对总的公共研发支出的份额几乎可以忽略不计。至少到2005年的数据显示,这一份额没有一点增加的迹象。相比较美国和日本,欧盟27国作为一个总体来说表现相对较好。但是欧盟这个整体下各国的支出却隐藏着缺乏协调的因子,这点同日本和美国相比显得它们的支出不是特别有效。

图7:“环境控制和关爱”为目的的公共R&D支出

Source: Own calculations on basis of Eurostat, Statistics in Focus, 292008. To compare, average annual growth rate of total GBAORD for EU15= 4.2 percent, US: +3.2 percent, Japan:-5.0 percent

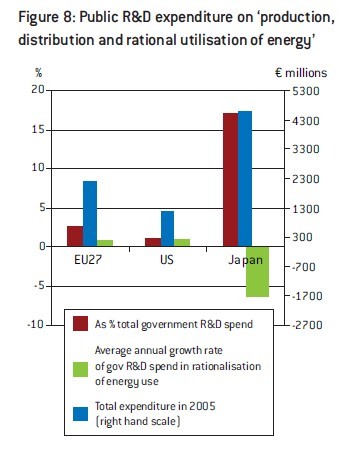

在欧盟国家中,法国和德国是最主要的绿色公共支出者,而英国相对较低并且事实上在审议期间(2000-05年)一直在下降。 “生产、分配以及合理使用能源”的公共R&D支出显示出了一点类似于“环保”方面的模式。同时,美国在公共支出水平和增长(至少到2005年)上表现都很差。欧盟的支出仅有适度轻微的增长,日本在能源上一直是一个公共支出强力的国家,尽管现在已经开始下降。这同日本相对强势的能源技术相关,在专利申请数据说明了这一点。

在欧盟内部,法国和德国是能源R&D最重要的公共出资者,但是数量很少甚至出现负增长。英国再次落后,西班牙正在扩张公共R&D在能源方面的预算,这同其电力部门高水平的创新行为有关(比照以前)。 更近一点(2007年)来看,美国用于能源的基础研究投入占总研究费用的0.1%,自然资源和环境方面占0.5%,这比2005年的份额都要低的多。但是,迹象表明这种下降趋势在2008年有所反弹,《美国气候变化科学计划》以及《氢燃料计划》投入了15亿美元。

表4:“能源的生产、分配和合理利用”为目的的公共R&D支出

Source: Own calculations on basis of Eurostat, Statistics in Focus, 292008.

在欧盟一级,通过欧盟《第七框架计划》(EP7)[21](2007年-2013年)的研究基金的5年窗口已经大幅增加到500亿欧元(FP6的全球预算为180亿欧元)。在FP7预算中,23.5亿欧元用于能源研究,18.9欧元用于环境(包括气候变化),27亿欧元用于欧洲原子能共同体。如图9所示,虽然这些数字代表了在过去的预算基础上的大量增加,但相对而言能源和环境的份额在接连的FPs计划中已经开始下降。第一次FP计划主要集中在能源方面(由于石油危机的背景),但是焦点逐渐转移到有利于工业竞争力的信息通信技术及其广泛应用上了。 近来被采用的欧洲复苏计划(2009年5月)包括对碳获取和储存计划以及离岸风力发电项目的的大量预算,还包括一些会增强电网效率的跨境基建连接项目[22]。 除了FP基金,《欧洲科技行动计划》(ETAP)也在开发应对气候变化的技术方法。欧盟委员会在2004年采用此计划,旨在克服阻碍环境技术发展的障碍。这包括在新轿车及燃料质量的标准上采取行动。一些能源效率标准近来已经开始实施或者已经就绪。EU预算采取公共基金的形式,同ETAP之间没有明确的联系,因为其目的在于利用其他公共和私人基金。ETAP试图调动实施欧盟已经存在的一些工具性文书,像《联合性技术计划》(JTI),《欧洲技术平台》(ETP),《铅市场计划》(LMI)以及《社区创新计划》(CIP)。ETAP同时还支持发展中国家的环境技术行动。 图9:EC-FP资助的技术领域,跨FPs期比较

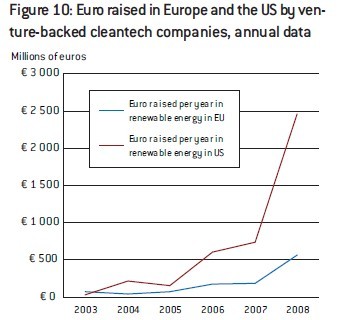

5、绿色创新机制的创业资本融资 目前为止的证据对绿色创新机制来说并不有利。低水平的私人绿色创新活动同低水平的公共绿色干预相结合,采取碳价和公共绿色R&D支出的形式。但是,因为在创新的大多数常规数据上(R&D开支、专利及创新)的报告都比较滞后,它们无法获取最近的趋势,这种趋势对绿色创新有积极作用,特别是更有利于公共干预发展的整体气氛。 风险资本融资给出了绿色创新机制最近的概观。道琼斯风险投资数据表明风险投资家对“清洁技术”类的投资兴趣越来越大,其中不仅包括可再生资源同时还包括任何同可代替能源相关的资源。如同图10显示的,自从2007年这种兴趣开始兴起。尽管美国和欧盟在清洁技术贸易的数量上都有类似增长,美国在数量提升上表现要好于欧盟。

图10:在欧盟和美国兴起的风险资本支持的欧盟清洁技术公司,年度数据

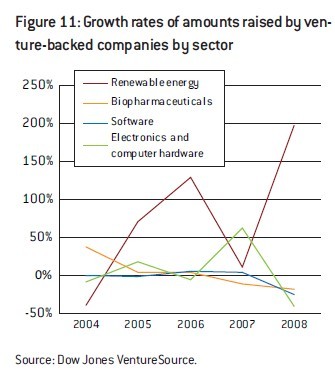

图11:风险资本支持的公司各部门数量增长率

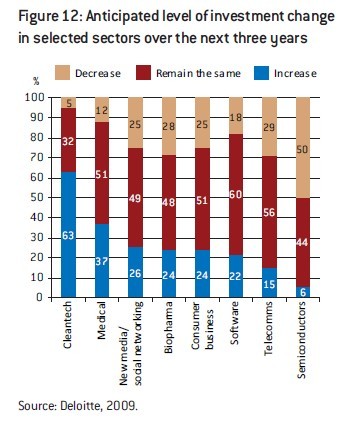

在增长率方面,风险投资在清洁投资方面要优于任何其他风险投资部门。特别是在2008年,其他部门在投资上开始下降,可再生能源却在持续增长(图11)。有趣的是,2007年可再生能源增长的速度开始下降(图11),对应的是2006年中期欧盟ETS碳价格也下降,这也说明绿色创新机制对过低的碳价格的敏感性。 尽管有越来越多的风险投资数量,2009年(第二季度)清洁投资仅占欧洲风险资本支持公司的所有权益投资的7%。然而,这种势头似乎已经成型。德勤在2009年《风险投资的全球趋势报告》[23]中提到,尽管有经济和金融危机,63%的接受调查的风险资本开始增加它们在清洁技术上的投资。这是所有列入考虑的部门中得分最高的(图12)。这种增加在亚太区和欧洲区尤为显著,但是在美国和英国却没有太大增加。该报告将这种兴趣的增加归因于政府对清洁技术的支持增加,直接进行公共(共同)投资或者向私营部门提供奖励。 图12:未来三年特定部门投资变化的预期水平

6、结论 鉴于气候挑战的现实性和规模性,我们需要全力建立绿色创新机制。私人绿色机制,仅靠它们自己,难以面对这种挑战。同时也需要政府的支持。在阿吉翁等人的描述中(2009年),启动私人绿色创新机制的合适政策需要同一致的碳价格以及同最初的大量研究津贴相结合。 总之,公共绿色R&D支出不算太新的数据表明环境和能源的R&D的公共预算相当低。最近可以看到公共R&D预算增加的迹象开始出现。更重要的是,最近和目前的低预算紧接着是缺乏明确的长期的统一的全球碳价格。即使绿色创新机制开始启动并且有效运转,政府政策离它需要的地方还比较远。 尽管私营部门绿色R&D和创新在过去的表现表明活动水平较低,活力缺乏,但是创新的动力和势头已经开始形成。对风险资本市场的观察最明确的支持了这种说法。但是如同风险投资的乐观看上去基于政府对清洁技术的参与和支持,问题是我们看到的到底是多产的公私合营伙伴关系的萌芽还是泡沫的开始——绿色技术泡沫——当期望难以满足时就会破裂。

(刘坤 / 译) 转载请注明 孙冶方公共政策研究网 首发 参考书目: Acemoglu, D., Aghion, P., Bursztyn, L. and Hemous, D. (2009), ‘The environment and directed technological change’, MIT, Harvard, NBER WP

Aghion, P., Hemous, D. and Veugelers, R. (2009), ‘No green growth without Innovations’, Bruegel Policy Brief

Bosetti, V., Carraro, C., Duval, R., Sgobbi, A. and Tavoni, M. (2009), ‘The Role of R&D and Technology Diffusion in Climate Change mitigation: new perspectives using the WITCH model’, OECD, Economics Department WP 664

European Union (2009), Climate Change Package, Official Journal of the European Union n. L140, 5 June

Eurostat (2007), ‘Government Budget Appropriations or Outlays on R&D data 2007’

Eurostat (2008), ‘Statistics in Focus 29/2008’

Dow Jones VentureSource data (2009), https://www.venturesource.com/login/index.cfm? CFID=1341107&CFTOKEN=64873192, accessed 4 November 2009

Deloitte (2009), ‘Global Trends in Venture Capital 2009 Global Report’

Euractiv,http://www.euractiv.com/en/energy/parliament-approves-4-energy-projects/article-182096, accessed 10 November 2009

Joint Research Center and Directorate General Research (2009), ‘The 2009 EU Industrial R&D Investment Scoreboard’

Eurostat (2006), ‘Community Innovation Survey 2006’

OECD (2008), ‘Compendium of Patent Statistics 2008’

OECD (2007) , ‘Analytical Business Enterprise Research and Development Database 2007’

ECX historical contracts data, daily futures, futures and options (2009), http://www.ecx.eu/ECXHistorical- Data, accessed 25 october 2009

European Commission, ‘2008 Environment Policy Review’

Mc Kinsey (2009), ‘The Carbon Productivity Challenge: curbing climate change and sustaining economic Growth’, Mc Kinsey Global Institute

Newell, R. G., Jaffe, A. B. and Stavins, R. N. (1999), ‘The Induced Innovation Hypothesis and Energy-Saving Technological Change’, Quarterly Journal of Economics, 114, 941—975

Popp, D. (2002), ‘Induced Innovation and Energy Prices’, American Economic Review, 92, 160-180

Stern, N. (2007), ‘The economics of climate change: the Stern Review’, Cambridge University Press

Tirole, J. (2009), ‘Une nouvelles architecture internationale pour la lutte contre le réchauffement climatique : réflexions sur les négociations en vue de Copenhague’, Conseil d’Analyse Economique

World Intellectual Property Organization, ‘Patent Application by Field of Technology and Country of Origin’, Statistics on Patents 2009, http://www.wipo.int/ipstats/en/statistics/patents/, accessed 15 November 2009 [1] Aghion, Hemous and Veugelers, No green growth without innovations, Bruegel Policy Brief 11/2009. [2] 识别创新数据的绿色技术部分成为一项非常艰难的工作,这说明绿色创新的重要性还没有被纳入标准统计框架,以绿色创新为基础的政策的第一要义就是要改善绿色创新技术。 [3] “绿色”的所包含的含义针对不同的来源,将按照来源基础进行详细分类。 [4] 社区创新调查是欧盟统计局针对欧盟所有国家进行的两年一度的调查。该调查评估企业的创新活动。从1992年到目前为止,已经进行了5轮CIS调查,最近的一次在2006。 [5] 这里使用的数据只针对那些报告了自身“创新活动”的企业。创新型企业是多有选定企业的子集,特别偏向于高技术行业的大公司。在2004-2006年的CIS调查,38.9%的抽样企业宣传进行了创新活动(欧盟27国,所有部门)。如果将多有企业都计算在内的话,报告的数字可能高于实际情况 [6] 在所有创新企业中,只有10%将“减少每单位产量能耗”作为创新活动的动力。14%认为“减少对环境的影响或者改善健康和安全”。最重要的动力是“提高产品和服务质量” (37.5%)或者“增加产品和服务的范围”(34%)。 [7] 在能源方面比较积极的“出位者”是法国(15%),荷兰(13%)和葡萄牙(26%)。令人惊讶的是,斯堪的纳维亚国家在能源效率方面的动机低下(芬兰和瑞典6%,丹麦是7%)。 [8] 不同期的CIS调查的对比是不可靠的,调查随着时间而变化。不管怎么样,欧盟统计局报告说创新企业的百分比从2000年的8.6%增加到2004年的9.5%。 [9] 此外,还有一些国家专门从事环保技术(RTA>1),但是却是较小的参与者(环保专利的份额>1),例如西班牙的RAT是1.3;巴西1.2;挪威2.0;波兰2.6.印度在规模和专门化上都是缺位的(RTA=0.7)。 [10] 经合组织使用比世界知识产权组织的分类更精确的程序进行环保技术的专利分配。 [11] The latest JRC-IPTS Scoreboard on the largest R&D spenders (http://iri.jrc.ec.europa.eu/research/scoreboard_2009.htm)表明在2008年欧盟上千家大型R&D支出者中,只有6家能源替代型公司。它们在R&D的支出费用为3.24亿美元,占1000家大型欧盟R&D支出公司总支出费用的0.25%。 [12] 包括和能源在内的所有类型。. [13] 注:并不是公司的所有R&D和创新活动都同气候变化相关。 [14] 虽然在2000-04年所有企业的年均增长率增长了3.5%,EGD部门的年均增长率为-3.5%(Source: OECD, ANBERD (2007。 [15] While the OECD uses questionnaire information from an inventory of all R&D-active firms, the IPTS-R&D Scoreboard data uses company account information from the 1000 largest EU and non-EU R&D spenders. [16] 荷兰的EGD部门的创新得分最高,63%的公司进行了创新活动。意大利和英国居于底部,仅为30%。我们只拥有很少国家的EGD创新动机的信息,与其他部门的结论一致,“环境、健康和安全”和“减少能耗”毫无重要性。 [17] 例如,在西班牙,一半的非创新EGD公司报告“没有创新需求”成为限制性因素,相比而言,仅占所有部门32%的这样认为,还有12%的公司宣称创新成本过高 [18] 计算了欧盟27国(加上挪威)3年的标准差,从1996-98年的10到最后一期(2005-2007)年的6. Source: Own calculations on the basis of Eurostat. [19] 同样参见 Tirole, 2009. [20] 不幸的是,很少有可用的各国公共开支的对比信息。As a source for R&D subsidies, we use the GBAORD Government Budget Appropriations or Outlays on R&D data (Eurostat). 尽管数据有限并且具有时滞性,仍然包括了OECD的大部分国家。GBAORD is split according to ‘socio-economic objectives’ (NABS classification). 其中包括两个我们感兴趣的话题: NABS03: 环境控制和关爱, 及 NABS05:能源生产、分配和合理使用。 [21] 框架协议(FP)是欧盟对研发的预算承诺,是多年度计划,最新的一期(FP7)从2007-2013年。 [22] 一揽子总额为50亿美元。39.8亿美元被用于能源基建项目以加强欧盟能源安全。在能源基金方面,大的能源尸体获得10美元用于碳捕获和储存,5.65亿美元用于离岸风能企业。参见:http://www.euractiv.com/en/en ergy/parliament-approves-4- energy-projects/ article-182096. [23] 这项调查同全球性风险协会(如EVCA、NCVA)合作实施,来自美国、亚太地区、欧盟以及以色列的725家风险资本公司的合伙人进行了回应。

(责编:文纵小编) |

绿色创新机制的冷启动

时间:2009-12-16 来源:布鲁塞尔欧洲与全球经济研究室 作者:瑞利尔达・威格拉斯(Reinhilde 被查看: 次

顶一下

(0)

0%

踩一下

(0)

0%

推荐内容