2009年11月11日

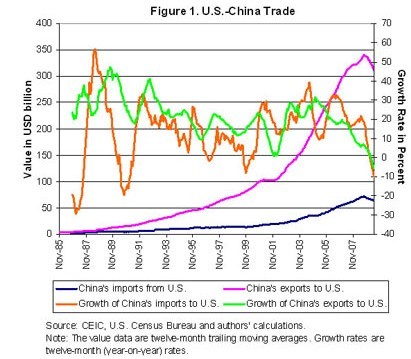

中美关系已经逐渐变得像笨拙的双人舞,两个舞者经常踩到对方的脚尖。在过去的十年中,两国的经贸关系日益紧密,但双方的摩擦也同时在增加。 经济关系对双方而言显然都很重要,但这种关系为何难以维持和管理?正是两个经济体之间相互依赖的本质使得双方的冲突水到渠成。中国仍然高度依赖对美出口,并且继续把自己快速增长的外汇储备中的大部分用来购买美国政府债券。美国以低价格从中国输入了大量进口商品并且从中国那里得到资金帮助,以弥补很大一部分的财政和贸易经常账户赤字。 中国本想减少持有美国的政府债券。不过,如果未来美国政府债券价格上升或者人民币对美元升值,中国所持有的大量美国债券将蒙受损失。由于美国私人储蓄率的上升、以及经常账户赤字的下降,美国对中国的依赖迅速下降。但是,考虑到美国令人吃惊的赤字规模(财政赤字在2009年约为1.4万亿美元,而在下一个十年将达到9万亿美元),债券和货币市场将是脆弱的。中国如何采取紧急行动减少持有美国国债,甚至仅仅宣布采取这样的行动,将会导致市场气氛的普遍紧张,债券价格和美元汇率将出现大幅跳水。 中美两国讨价还价的力量在眼下是平衡的。不过,如果为了迎合国内民众而放弃本国或两国理性的集体决策,中美两国将陷入危险的难小鬼游戏之中,局面将失去控制。这一场景更加形象地说明了两国国家在贸易、资本、人员交往等领域的紧密关系及其意义。中美关系不但在原则上是重要的,而且对整个世界经济而言也是重要的。中美关系合作与否决定了大量多边问题的进展情况,其中包括国际货币体系改革问题,以及应对全球气候变化问题等。 商品和服务贸易 中美两国的贸易关系在过去的二十年中得到了加强,尽管此次金融危机对这种关系略有影响(见图1)。在1985年,两国之间的贸易保持在一般水平上保持了平衡。自从中国2001年加入世界贸易组织依赖,中国获得了更多的进入美国市场的机会,因此中国对美出口迅速增长,目前中国对美贸易出口规模约是中国从美国进口的5倍。

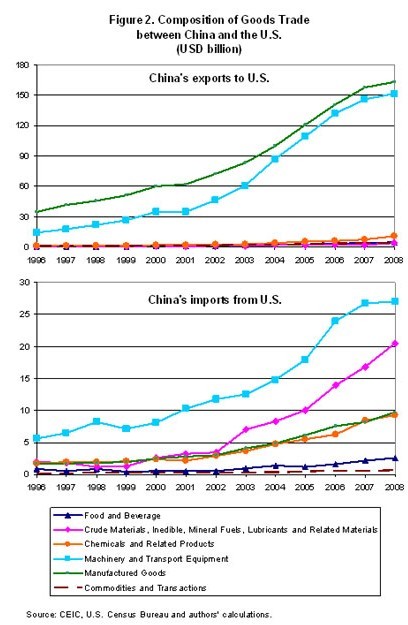

中国对美出口以制成品、机械和运输设备为主(见图2)。中国从美国的进口则以机械、运输设备、原材料、矿物燃料、润滑油等。

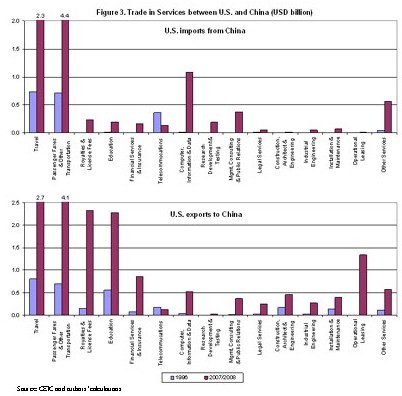

两国服务贸易的发展尽管没有商品贸易那么突出,不过仍然取得了显著的增长,特别在旅游、运输、教育等与人员流动有关的领域中(见图3)。

一个核心问题是:两国之间的贸易是否使双方在各自的贸易伙伴关系中更为重要(见图4)。有趣的是,在1999到2006年之间,中国对美出口稳定在占中国全部出口的22%左右的水平上。从2007到2008年,中国的这一比重下降到18%左右。与之对应的是,美国对中国出口占其全部出口的比重要小得多,在过去的两年中大约保持在4%的水平上。

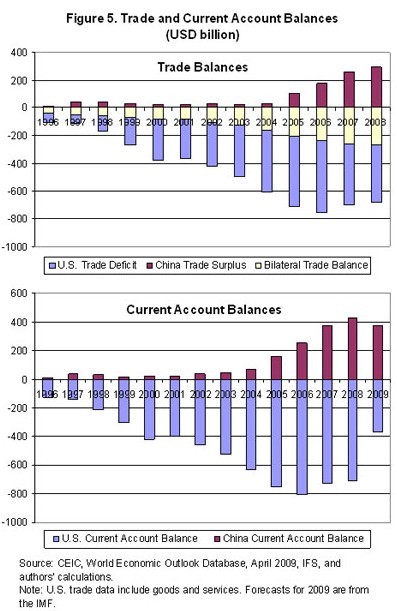

这些数字很可能低估了中国对美国出口市场依赖的重要性。从绝对数量来看,在世界最终消费品需求中,美国的进口仍然占有了重要份额。而且,大量的亚洲内部贸易只是跨国供应链扩张的结果。国际货币基金组织的分析显示,亚洲出口的商品中,大约三分之一的附加值仍然被美国占有。因此,美国需求的下降会导致那些对美大量出口的国家的经济增长减缓,也会因此间接影响中国对这些国家的出口。 美国从中国的进口逐年增加,2008年占到美国进口总额的13%。与之相比较,中国从美国的进口不断下降,在2007到2008年间只占中国进口总额的9%左右。 平衡问题 中美双边关系中许多棘手的问题都与美国对华贸易赤字有关。2008年,美国对华贸易赤字为2680亿美元,超过美国全部贸易赤字6810亿美元的三分之一(见图5).

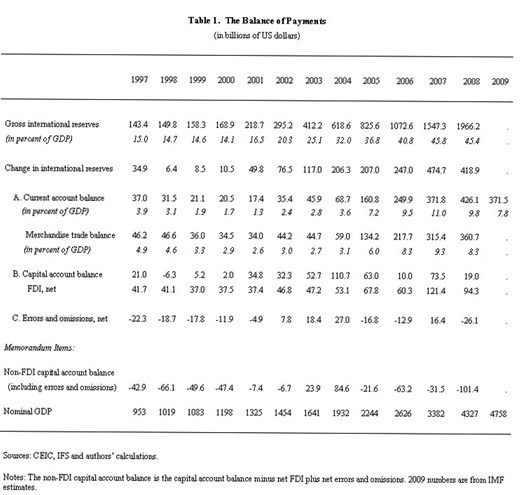

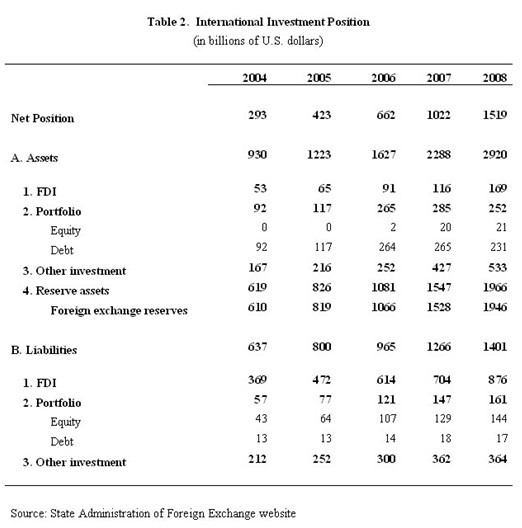

美国经常账户赤字在2006年曾达到8000亿美元,其后的两年有所下降。金融危机所导致的美国经济不景气将使2009年的赤字下降到4000亿美元以下。2009年,中国的经常账户盈余预计将略有下降,大约为3720亿美元。上述贸易及经常账户的发展现状使中国的汇率制度成为舆论所关注的焦点。 中国的货币政策有力地干预了外汇市场以防止人民币升值,从而导致中国外汇储备的迅速增加(见图6)在经历了2009年第一季度的小幅增加后,中国的外汇储备在3月到8月之间又迅速增加了2560亿美元,每个月大约增加了510亿美元。这就使得中国外汇储备总额达到2.2万亿美元。 国际贸易收支情况表明,经常账户盈余的增加(以贸易盈余的增加为主)在很大程度上解释了2005年以来的外汇储备增长(见表1)。中国的国际投资地位逐步提高。2008年底,中国的净债权达到了1.5万亿美元(见表2)。也就是说,中国海外资产的总价值目前已远远超过其海外负债总额。外汇储备占据了中国全部海外资产的三分之二左右。

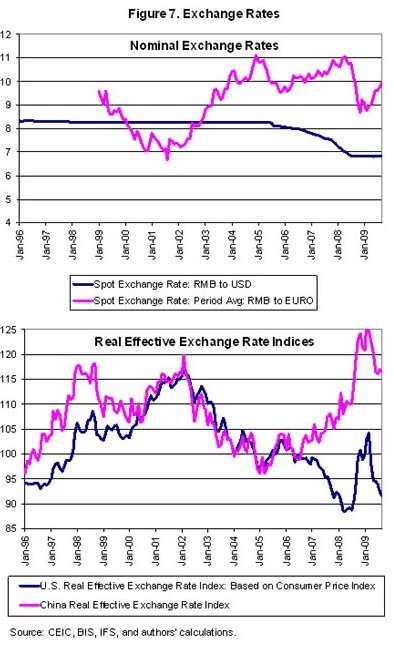

汇率是国际贸易的一个关键的相对价格。中国人民币对美元的名义汇率到2005年7月为止保持了10年的稳定。此后,人民币对美元汇率出现了2%的小步升值(见图7)。人民币对美元名义上已经累计升值了21%。但是,在过去的12个月中,人民币仍然紧密地盯住美元。在全球金融危机期间,美元由于具有保险箱作用而走强,人民币随之升值,而从2009年3月起,美元由于这种作用的减弱而重新走弱,人民币也随之贬值。这一盯住政策部分抵消了以贸易衡量中国实际汇率的升值,结果人民币自2005年7月迄今升值了20%。

很难估计人民币的“均衡”价值,即中国开放资本账户而且政府不再干预外汇市场时的汇率水平。正如不断增加的外汇储备所表明的那样,中国人民银行持续单方向、大规模地干预的事实表明:如果中国的中央银行停止干预外汇市场,在资本流出相对受限的条件下,人民币将会出现明显的升值。 中美之间的金融依赖 尽管人们通常认为美国公司在中国进行大量的投资,美国对中国的官方国外直接投资在2002年达到了54亿美元,并且在2005年后仍然保持在每年30亿美元的水平上(见图8)。

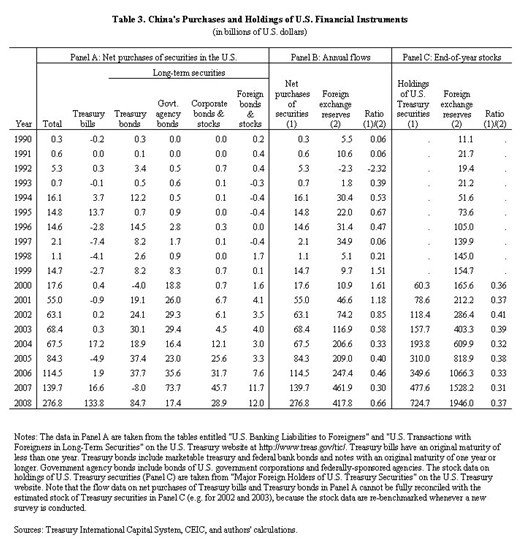

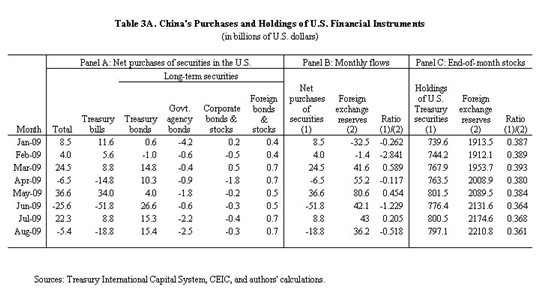

这一比较低的数字部分归因于美国公司为了获得税收方面的好处利用离岸金融中心把国外直接投资的资金引入中国。但是,所有可以得到的数据表明,多数流向中国的国外直接投资来自其他与中国结成供应链的其他亚洲国家。由中国流入到美国的国外直接投资仍然非常有限。 中美两国的主要金融联系仍然是中国购买以美元标价的金融资产。中国官方没有将其外汇储备的面额及构成情况公布于众。美国财政部的数据(国际资本体系TIC)可能会有潜在的误导作用,因为他们的数据由美国债券购买者的所在地而非国籍统计而来。例如,中国大陆居民或机构经由香港银行购买的美国政府债券被统计为香港居民或机构购买的。尽管有这些不足指出,TIC的数据还是反映出了一些有趣的趋势。 在中国所持有的外汇储备中,约三分之一是美国政府债券(见表3中的C栏)。由于上面提到的原因,实际比率会更高一些。有趣的是,即使依据这些数据,中国在2008年的这一比重也远高于由2004到2007年的那一时期。2009年,由于所持有的美国国债的净增加,以及短期财政票据快速转换为中长期财政债券(这种转换趋势仍不明朗),中国蒙受了双重损失(见表3A)。

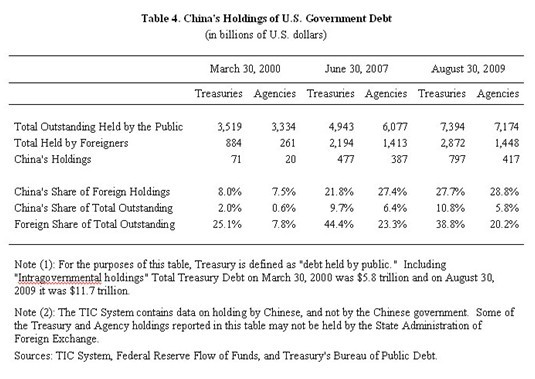

依据TIC和其他的美国数据(见表4),我们可以给出美国政府债务的公共债权人的概况。这以债务规模在2009年8约达到7.4万亿美元,另外还有7.2万亿政府资助的公共机构所承担的债务,这同样是美国政府债务的组成部分。在所有未偿付的由公共债权人持有的美国政府债务中,中国所占份额在过去几年中不断上升,目前已经达到11%,约占所有国外持有的美国债务的四分之一。2007年,中国持有的美国公共机构债券的比重为6.4%,而2009年则下降到6%。

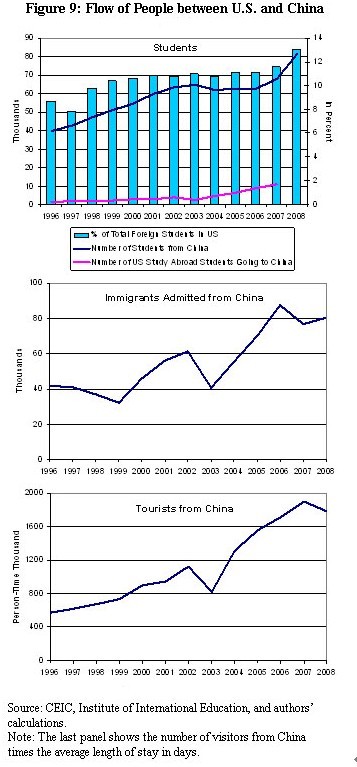

总之,即使依据可能低估了真实情况的官方数据,中国也占据了美国债务融资中重要比例,而且没有迹象表明在近几个月中这种趋势出现了显著变化。 人员流动 随着资本与商品的流动,中美两国之间的人员流动也出现了快速增长(见图9)。1996年以来,中国赴美的留学生人数实现了翻番。中国学生目前已经占据了在美国的所有外国学生人数的近13%。美国到中国的留学生人数从2000年开始也出现了迅速增长,但仍处于一个较低的水平上。中国移民到美国的人员类似,而中国赴美旅游人数自1996年以来增长了3倍。

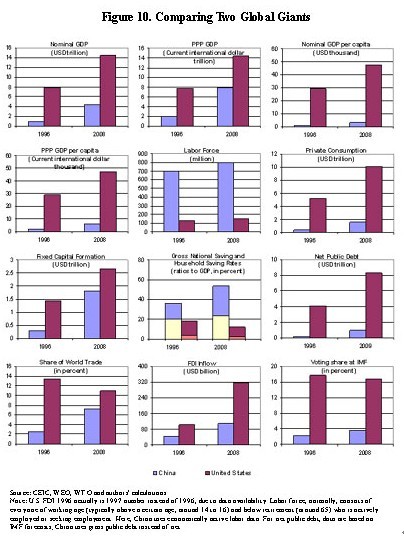

管理中美之间的复杂关系 中、美逐渐习惯于两大现实,即双边不断增加的相互依赖和中国在全球经济中的重要性的不断上升。尽管双方在一些领域内存在利益交集,但在其他经济领域的分歧依然不小(见图10)。中国以美元表示的人均收入只是美国的十分之一左右;中国的私人总消费只有1.5万亿美元,而美国是10万亿美元。不过,与美国相比,中国却有着庞大的劳动力队伍、较高的储蓄率和较少的公共债务。

中国正在逐渐适应其全球经济大国角色,并试图在发挥权威作用与承担大国责任之间寻找平衡。加拿大、墨西哥等国也严重依赖美国经济,不过这些国家都没有中国那样的重要性,也缺乏成为世界大国的意愿和能力。这种情况下,即使中美双方愿意从相互建设性的关系中受益,但仍有可能出现在经济、地缘政治等领域耍手段图谋的局面,并很可能带来双边冲突。 类似中美战略经济对话和双边领导人互访那样的高层政策对话是必须的,这样可以增进中、美对影响对方决策的复杂的政治、社会机制的理解。这种理解是处理中美关系的基础,并能避免双方在汽车、肉制品、钢管和橡胶等领域出现的贸易纠纷损害双边关系。问题可能出在:如果双方领导人为取悦国内选民而选择对抗(这种对抗又使双方的贸易纠纷升级),中美因贸易纠纷所而产生的分歧就可能失去控制。 中美两国愈发紧密地联系在一起。这种联系的最终结果如何将对两国经济的未来产生重要的影响,也可能对全球金融和宏观经济稳定产生不同的影响。

转载请注明 孙冶方公共政策研究网 首发 (责编:文纵小编) |

中美之间的“笨拙舞蹈”

时间:2009-12-09 来源:布鲁金斯学会 作者:埃斯瓦尔・普拉萨德(Eswar Pras 被查看: 次

顶一下

(0)

0%

踩一下

(0)

0%

推荐内容